Python · Series temporales · Ensembles

Series temporales y ensembles de clasificadores con Python

Este post resume el notebook original en dos bloques conectados: predicción de series temporales mediante descomposición y modelos estacionales, y combinación de clasificadores mediante bagging, boosting, stacking y cascading.

Idea principal

La práctica no compara modelos de forma aislada. Enseña a construir soluciones por composición: en series temporales se separan tendencia, estacionalidad y transformación; en clasificación se combinan varios modelos para mejorar estabilidad o capacidad predictiva.

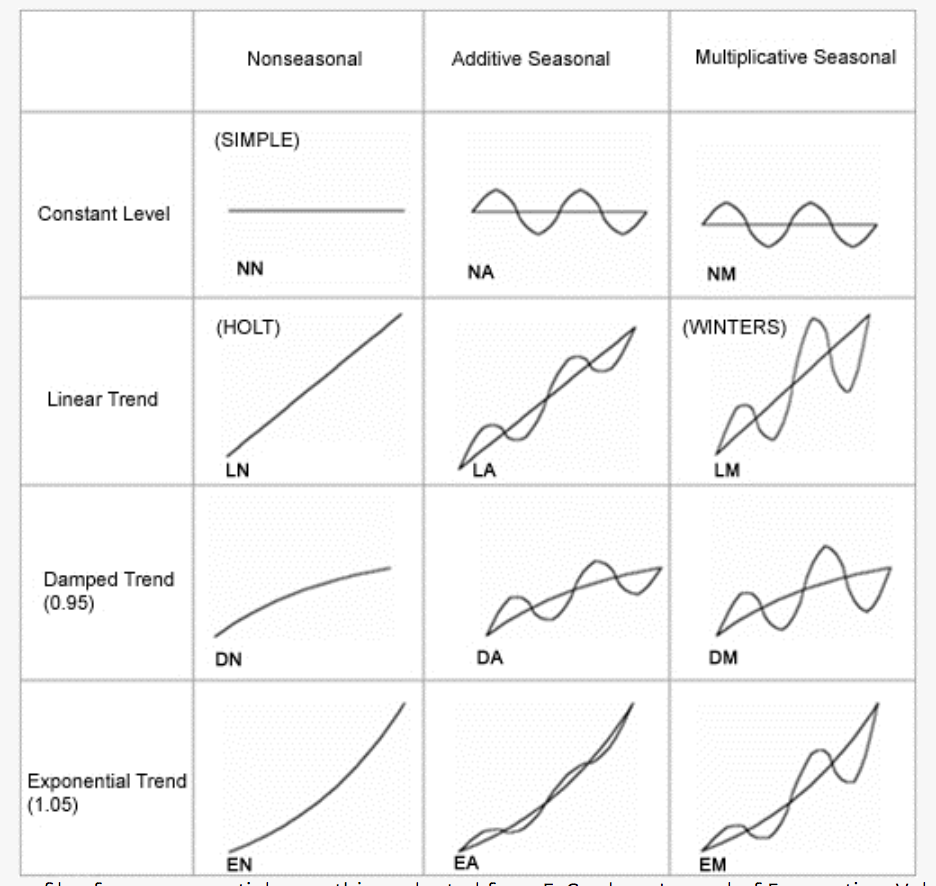

Descomposición

Separar heterocedasticidad, tendencia y estacionalidad permite interpretar qué parte explica cada patrón.

SARIMA

Modela dependencia temporal y componente estacional cuando la serie tiene un periodo claro.

Bagging y boosting

Combinan clasificadores en paralelo o secuencia para reducir varianza, sesgo o errores repetidos.

Stacking y cascading

Usan salidas de modelos base como entrada o apoyo para modelos de nivel superior.

Conclusión práctica

La mejora no viene solo de usar un algoritmo más potente, sino de estructurar bien el problema: transformar, validar, comparar y combinar modelos de forma controlada. El notebook completo queda debajo.

{kind=link}